「融資ではありません」「ブラックOK」という言葉で誘い込む

給料ファクタリング

は、法的な問題を多く含み、利用者に大きなリスクをもたらす危険なサービスです。実態は高金利な貸付であり、利用者の生活を破綻させる危険性があります。急な

出費

でお金に困っている状況や、過去に

金融事故

を起こして通常の

融資

が難しい場合に魅力的に見えるかもしれませんが、その手軽さの裏には大きなリスクが潜んでいます。

本記事では、弁護士監修のもと、給料ファクタリングの仕組み、危険性、対処法を解説します。安易な利用は避け、安全な資金調達方法を検討しましょう。特に、

資金繰り

に困っている方、

借金

問題を抱えている方は、ぜひ最後までお読みください。給料ファクタリングの危険性を理解し、安全な

資金調達

方法を選択することは、将来の経済的な安定を守る上で重要です。

1. 給料ファクタリングとは?高利貸しの実態と危険性

給料ファクタリングは、「給料債権の譲渡」という名目で金銭を受け取るサービスですが、実質的には高利貸しであり、法外な手数料を支払うことになります。給料の前払いのように見せかけますが、違法な高金利貸付である可能性が高いと言えるでしょう。

仕組み:

- 業者が利用者の勤務先や給与額を審査します。審査は簡略化されていることが多いですが、手数料が高く設定されていることが多いので注意が必要です。

- 給料債権を業者に譲渡する契約を締結します。契約は一般の人にとって不利な内容になっていることが多く、後々トラブルの原因となることがあります。契約前に必ず弁護士などの専門家に相談し、契約内容をしっかりと確認することをお勧めします。

- 手数料を差し引いた金額を受け取ります。実際に手元に残る金額は非常に少なくなります。この手数料は、年利換算すると法外な金利となることが多く、貸金業法に違反する可能性もあります。

- 給料日に給料全額を業者に支払います。次の給料日まで生活費が不足してしまうという悪循環に陥る可能性があります。会社に給料ファクタリングの利用を知られてしまう可能性もあり、信用を失うことにも繋がりかねません。

高利貸しの実態:

手数料は年利換算すると非常に高額になる場合があり、貸金業法に違反する可能性も。手数料だけでなく、事務手数料、保証料など、名目を変更して様々な費用を請求されるケースもあります。

給料ファクタリングは、審査が甘く、ブラックリストに載っている人でも利用できると謳われていますが、高額な手数料という落とし穴が潜んでいます。過去に

自己破産

や

債務整理

などの

金融事故

を起こした経験がある方は、通常の

ローン

審査に通らないため、給料ファクタリングに頼ってしまう傾向があります。しかし、給料ファクタリングは、一時的な

資金不足

を解消する手段としては不適切であり、長期的に見ると経済状況を悪化させる可能性が高いと言えるでしょう。

近年、SNSやインターネット広告で「即日現金化」「審査なし」「ブラックOK」といった甘い言葉で誘い込む業者が増えています。特に、

個人間融資

を装うケースも増加しており、SNSを通じて個人を装った違法業者が接近してくるケースも報告されています。これらの業者は、個人情報を悪用したり、法外な金利を要求したりする可能性が高いため、絶対に利用しないようにしましょう。

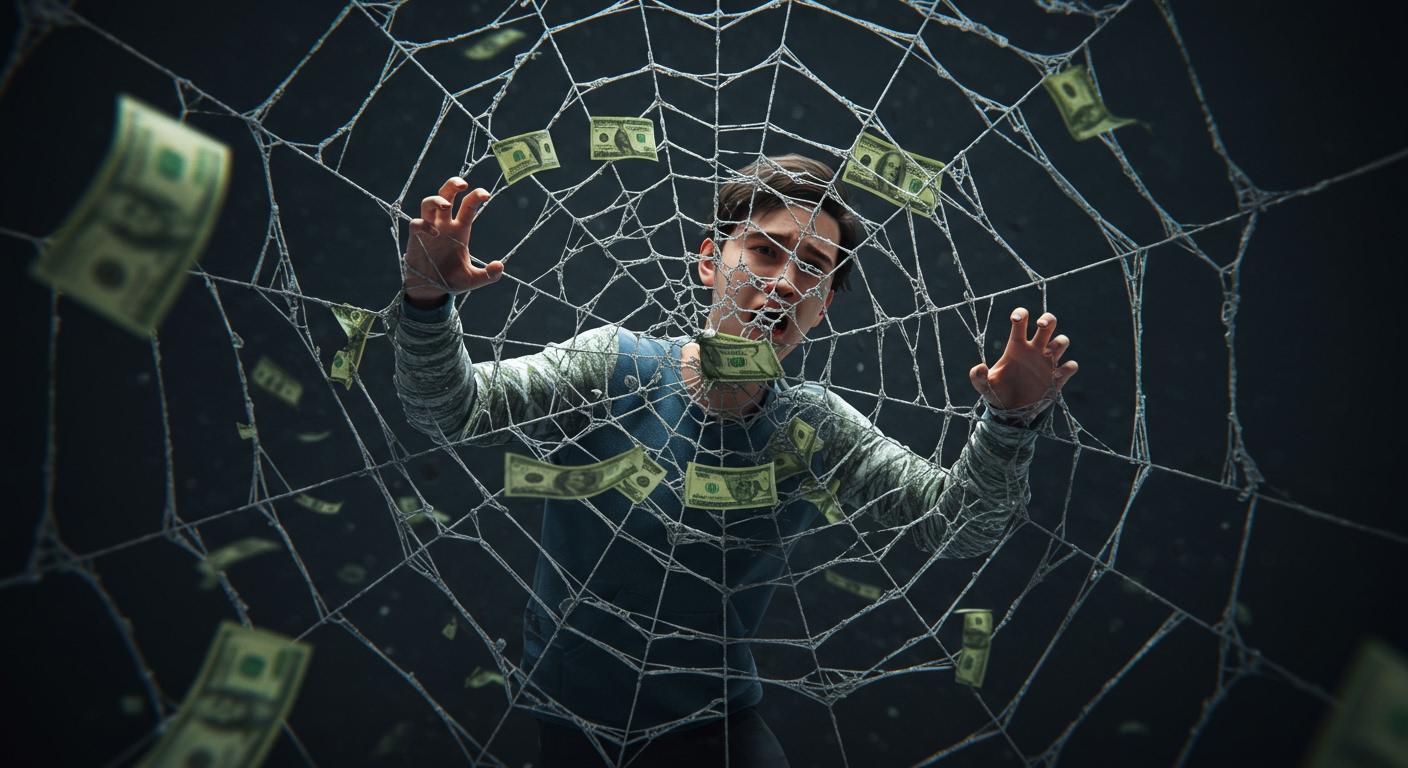

給料ファクタリングは、

多重債務

に陥るリスクを高めるだけでなく、精神的な苦痛をもたらす可能性も高いため、絶対に利用しないようにしましょう。利用を検討している場合は、一度立ち止まり、本当に必要な資金調達方法なのか、他に安全な方法はないのかを慎重に検討してください。会社に

給料

の前払いを交渉したり、家族や友人に

借金

を相談したり、公的な

融資制度

を利用したりするなど、様々な選択肢を検討してみましょう。また、弁護士や司法書士などの専門家に相談することも有効です。

給料ファクタリングは、緊急の資金需要に応える手段として魅力的に見えるかもしれませんが、その裏には高金利、悪質な取り立て、個人情報悪用などのリスクが潜んでいます。安易な利用は避け、まずは専門家に相談し、安全な資金調達方法を検討することが重要です。

2. ターゲットにされるのはどんな人?違法業者の見分け方

給料ファクタリングは、資金繰りに困窮している人をターゲットにしています。特に、以下のような状況にある人は、違法業者の格好の標的となりやすいので注意が必要です。

- クレジットカードの利用限度額を超えた人

- 過去に金融事故(自己破産、債務整理など)を起こした人

- 収入が不安定な人(アルバイト、パート、派遣社員など)

- 生活費や医療費、学費など、急な出費が必要になった人

- ギャンブルや浪費癖がある人

- 闇金業者からの借入がある人

これらの人々は、通常の金融機関からの融資が難しく、藁にもすがる思いで給料ファクタリングに手を出してしまうことがあります。特に、SNSなどで見かける「個人融資」は、闇金業者が個人を装って近づいてくるケースが多く、非常に危険です。

違法業者の特徴:

違法な給料ファクタリング業者には、以下のような特徴があります。

貸金業登録がない:

金融庁に貸金業登録をしていない業者は、違法業者である可能性が極めて高いです。

異常に高い手数料:

手数料が法外に高い場合、利息制限法に違反している可能性があります。

審査が甘い:

審査がほとんどなく、誰でも簡単に利用できると謳っている業者は、違法業者である可能性が高いです。

強引な勧誘や脅迫的な取り立て:

しつこく勧誘してきたり、返済が滞った場合に脅迫的な取り立てを行う業者は、違法業者です。

会社の所在地や連絡先が不明確:

会社の所在地や連絡先が曖昧な業者は、違法業者である可能性が高いです。

「融資ではない」ことを強調する:

給料ファクタリングは、実質的には貸付行為であるにも関わらず、「融資ではない」ことを強調する業者は、法律の規制を逃れようとしている可能性があります。

個人情報を過剰に要求する:

必要以上に個人情報を要求する業者は、個人情報を悪用する可能性があります。

SNSや闇サイトで勧誘している:

正規の業者は、SNSや闇サイトで勧誘活動を行うことはありません。

これらの特徴に一つでも当てはまる業者には、絶対に近づかないようにしましょう。怪しいと感じたら、すぐに利用を中止し、弁護士や警察に相談することをお勧めします。

3. なぜ違法?法的根拠と個人が直面するリスク

給料ファクタリングが違法とされる主な理由は、貸金業法との抵触です。無登録業者が多く、法律の規制を受けないため、高金利な手数料を請求したり、悪質な取り立てを行う可能性が高くなります。

給料ファクタリングは、その実質的な行為から、以下の法律に違反する可能性があります。

貸金業法違反:

実質的な貸付行為でありながら、無登録で営業している場合が多い。

利息制限法違反:

手数料を年利換算すると、上限金利を超える場合がある。

出資法違反:

給料ファクタリングの手数料が、出資法で定められた上限金利を超える場合、出資法違反となる可能性があります。

労働基準法違反:

給与全額払いの原則を侵害する可能性がある。

民法違反:

公序良俗に反する契約として、無効となる可能性がある。

これらの法律に違反する行為は、刑事罰の対象となるだけでなく、民事上の責任も問われる可能性があります。

個人が直面するリスク

給料ファクタリングは、個人に以下のようなリスクをもたらします。

高額な手数料:

雪だるま式に借金が増える可能性。

悪質な取り立て:

脅迫や嫌がらせによる精神的苦痛。

職場への連絡:

信用を失墜させる可能性。

個人情報の悪用:

闇金業者間で情報が共有される危険性。

自己破産しても免責されない:

債務が永遠に続く可能性。

依存症のリスク:

抜け出せない負のスパイラル。

生活破綻:

経済的困窮からの脱却困難。

これらのリスクは、誰でも陥る可能性があり、一度陥ってしまうと抜け出すのが非常に困難です。給料ファクタリングは、甘い誘い文句で近づいてきますが、その裏には大きなリスクが潜んでいます。

4. 被害に遭わないために:5つの対策

給料ファクタリングの被害に遭わないためには、以下の対策を徹底することが重要です。

甘い誘い文句に注意:

冷静な判断を心がける。

契約前に弁護士に相談:

専門家の意見を聞く。

怪しい業者に近づかない:

違法業者を見抜く。

安易な個人間融資はNG:

SNS融資の危険性。

正しい知識を身につける:

給料ファクタリングに関する正しい知識を身につける。

これらの対策を徹底することで、給料ファクタリングの被害に遭うリスクを大幅に減らすことができます。

5. 被害に遭ってしまったら?相談窓口と解決策

もし給料ファクタリングのトラブルに巻き込まれてしまった場合は、一人で悩まず、以下の相談窓口に相談しましょう。

弁護士・司法書士:

法的解決のプロフェッショナル。

警察:

脅迫や違法行為があった場合。

金融庁の金融サービス利用者相談室:

金融トラブル全般。

日本貸金業協会:

貸金業に関する相談。

消費生活センター:

消費者問題の専門家。

法テラス(日本司法支援センター):

経済的に余裕のない方への法的支援。

債務整理:

借金問題解決への道。

6. 安全な資金調達方法

給料ファクタリングに頼らず、以下の方法で安全に資金調達を検討しましょう。

会社への給料前払い・日払いの交渉:

まずは会社に相談。

公的融資制度の活用:

生活福祉資金貸付制度など。

カードローン・フリーローン:

計画的な利用を。

不用品の売却:

フリマアプリやリサイクルショップを活用。

家族や友人からの借入:

信頼関係を大切に。

(個人事業主向け)ファクタリング:

売掛金を活用した資金調達。

クラウドファンディング:

アイデアやプロジェクトを支援してもらう。

7. まとめ:危険性を理解し、賢い選択を

給料ファクタリングはリスクの高いサービスです。安易な利用は避け、安全な資金調達方法を検討しましょう。もし利用してしまった場合は、速やかに専門機関に相談してください。賢明な選択で未来を守りましょう。

資金繰り

に困った時は、まず誰かに相談することが大切です。一人で悩まず、家族や友人、専門家など、信頼できる人に相談してみましょう。そして、本記事で紹介した安全な資金調達方法を参考に、自分に合った方法を選択してください。

給料ファクタリングに関するFAQ

Q1: 給料ファクタリングは本当に違法なのですか?

A1: はい、給料ファクタリングは、その実態が高金利の貸付であると判断される場合が多く、貸金業法などの法律に違反する可能性があります。

Q2: 給料ファクタリングを利用してしまった場合、どうすれば良いですか?

A2: まずは、弁護士や司法書士などの専門家に相談してください。

Q3: 給料ファクタリングの代わりに利用できる安全な資金調達方法はありますか?

A3: はい、会社への給料前払い・日払いの交渉、公的融資制度の活用など、様々な安全な資金調達方法があります。

Q4: 給料ファクタリング業者から脅迫的な取り立てを受けています。どうすれば良いですか?

A4: すぐに警察に相談してください。

Q5: SNSで見かける「個人融資」は安全ですか?

A5: いいえ、SNSで見かける「個人融資」は非常に危険です。絶対に利用しないようにしましょう。